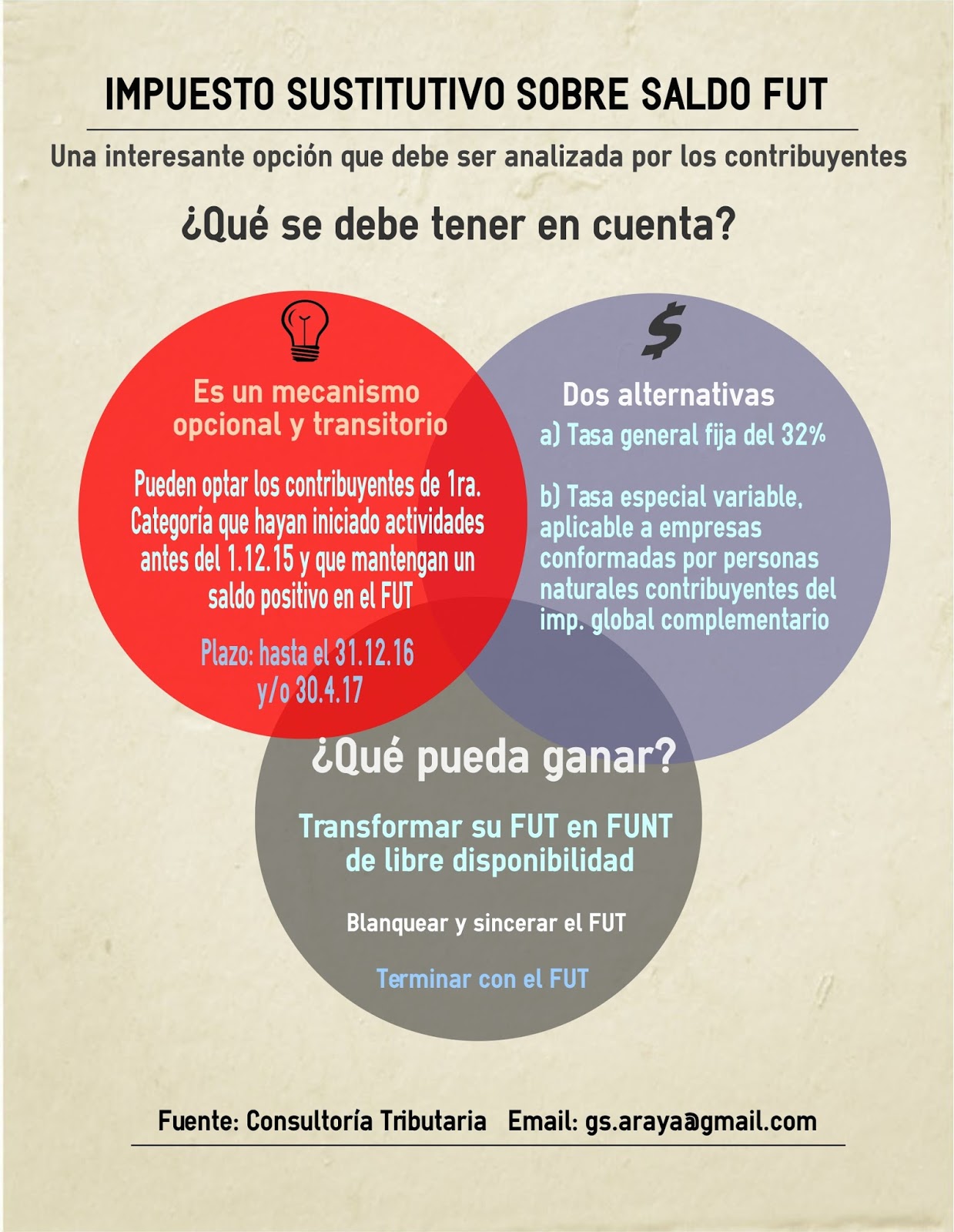

La ley N° 20.899, llamada Reforma a la Reforma (en realidad, simplificó el sistema de tributación a la renta y modificó otros textos tributarios) mejoró notoriamente el mecanismo transitorio que había dispuesto la ley N° 20.780 (Reforma Tributaria) que permitía pagar un impuesto sustitutivo sobre una parte del FUT que rigió durante el año 2015.

Al presente y hasta el 30 de abril de 2017 es posible usar ese mecanismo, mejorado, por todo o parte de los saldos acumulados en el FUT, ya sea al 31 de diciembre de 2015 o del año 2016, lo cual puede convertirse en una gran oportunidad para ciertos contribuyentes que mantengan FUT positivos.

Ciertamente, cada caso hay que analizarlo en forma particular, pero puede darse el caso que todo o parte del FUT (por definición, utilidades tributables) se conviertan en utilidades libres de impuesto, formando parte del FUNT y a disposición para ser retiradas por el contribuyente en cualquier momento.

En la siguiente infografía se explica gráficamente esta situación, en términos muy sencillos. Consulte y analicemos su caso particular. ¡Puede llevarse una gran sorpresa!

Recuerde que este mecanismo se termina definitivamente con la declaración de renta del año tributario 2018. Hoy es el momento para analizar si le conviene o no este beneficio tributario.